转自:财联社开云体育(中国)官方网站

财联社2月20日讯(剪辑 潇湘)好意思债收益率周三尾盘出现显着回落,因今日公布的好意思联储1月纪要诚然在利率和通胀措辞方面缺少亮点,但却不测显现出了一处细节:联储方案者照管了是否应该放缓或暂停缩减钞票欠债表。

好意思联储纪要炫夸,多位参与者指出,在债务上限问题得到科罚之前,筹商暂停或减缓钞票欠债表缩减可能是安妥的。

谈明证券好意思国利率策略主宰Gennadiy Goldberg暗示,“财政部需要刊行的债务减少了,这对阛阓来说是利好。”不外他也合计这个讯息令东谈主感到不测,因为直到周三之前,好意思联储似乎一直齐很念念全速激动缩表筹商。

四肢量化紧缩筹商的一部分,好意思联储自2022年6月以来一直让其钞票欠债表中的部分债券到期不续,而无须回笼资金购买新债。放缓或暂停这一溜动天然将利好好意思国国债,因好意思联储规复对好意思国政府债券的再投资,可能会减少财政部需要刊行债务的规模。

联系词,纪要顷刻间炫夸暂停或放缓缩表的照管也曾被摆上了好意思联储官员的会议桌,依然颇有令东谈主感到惊讶。那么,那些残酷此举的好意思联储官员究竟是奈何考量的呢?他们又究竟在牵挂些什么呢?

好意思联储官员在牵挂什么?

纪要炫夸,好意思联储官员合计,在好意思国政府就支拨筹商争论箝制且法定告贷上限将影响财政部奈何照料现款的情况下,念念要赢得对阛阓流动性的明晰解读已成为一项挑战。

换言之,不少好意思联储官员牵挂的是,在债务上限问题的干涉下,很难知谈金融阛阓是否依然具有充足的流动性。而这关于好意思联储执续减少其好意思国国债和典质贷款债券执有量至关进击。

到当今为止,量化紧缩策略已使好意思联储执有的债券规模从2022年的9万亿好意思元的峰值缩减了逾2万亿好意思元。好意思联储官员一直强调,这一历程主淌若时候性的——诚然量化紧缩策略是在好意思联储加息时期启动的,但官员们耐久以来永久辩称,缩减债券执有量对金融体系简直莫得可接洽的影响。

联系词尽管如斯,好意思联储官员关于何时应住手量化紧缩其实仍一直颇为明锐,并正在密切柔软一系列阛阓流动性绸缪,以判断阛阓是否正出现流动性垂危的情况。

好意思联储缩表的引导原则是将银行准备金供给从“饱和”情景鼎新为“充足”情景,即在“短缺”之前就末端缩表,以悉力幸免近似2019年9月的事件重演。那时在量化紧缩策略的临了阶段,过多的流动性被从金融系统中抽出,迫使好意思联储不得不转而积极地从头注入流动性。

债务上限困局

而当今执续存在的债务上限问题,天然可能加大好意思联储判断的难度。当今,好意思国财政部也曾用掉了跳跃70%的债务上限特殊步调,这些步调旨在延迟债务上限机制下的告贷权限,财政部同期已开动削减短期国库券供应并减少TGA现款余额。

好意思国政府和国会陷于债务上限僵局的时分越长,流入金融系统的现款就会越多(从TGA账户中流出),从而东谈主为地增多银行储备金并笼罩货币阛阓的信得过信号,而当一朝最终实现债务上限公约,好意思国财政部从头蕴蓄现款储备时,银行准备金则又可能急速骤降,从而令好意思联储措手不足,以至重演近似六年前缩表失控回购阛阓利率飙升的征象。

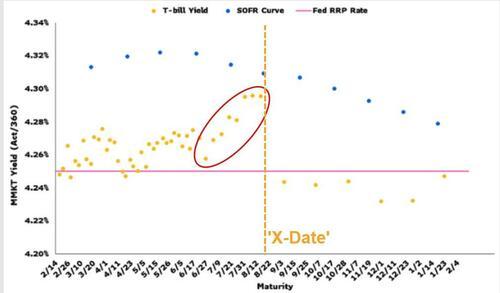

事实上,当今好意思国短期国库券的收益率弧线也曾出现了一定的歪曲征象。如下图所示,在靠近阛阓颇为牵挂的债务上限“X日”前到期的债券里,收益率出现了反常的攀升。

天然,至少就脚下而言,好意思联储关于暂停或放缓缩表的照管,可能暂时还只平允于一个初步的探讨阶段。

记性好的投资者可能还有印象,好意思联储主席鲍威尔上周在国会的证词演讲中,还曾暗示央行的缩减钞票欠债表进度并不会随即末端。鲍威尔那时称,“我合计咱们在减少央行债券执有规模方面,还有一段路要走,当今还莫得迹象标明阛阓流动性也曾缩减到足以影响好意思联储减执国债和典质贷款债券的程度。”

不管奈何,1月的会议纪要只是只是对好意思联储1月议息会议时照管实质的总结(这个时分点还在鲍威尔的国会山之行前),好意思联储的方案层是否统共相沿暂停或放缓缩表的残酷,当今还有待不雅察。近来,大浩繁华尔街策略师齐推迟了对好意思联储末端QT策略时分的预期,其中几位策略师预测好意思联储将在2025年下半年以至更晚才会末端QT策略。

谈明证券好意思国利率策略主宰Gennadiy Goldberg暗示,“这里的要津点是,量化紧缩可能会比之前预期的稍早末端。这对好意思国国债来说应该是暖热利多的。”不外,该公司当今瞻望量化紧缩将在9月末端。

Goldberg指出,“会议纪要标明的是‘救急筹商’,而不是基线不雅点的改动。这是好意思联储为昔时所作念的准备。”

(财联社 潇湘)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:于健 SF069开云体育(中国)官方网站